PB: Yhteisöveron voisi poistaa, jos yritystuista luovuttaisiin

Yhden määritelmän mukaan yritystuki on rahaa, joka kerätään menestyviltä ja kasvavilta yrityksiltä, ja jaetaan niille virkamiesten valitsemille yrityksille, jotka ovat hyviä kirjoittamaan hakemuksia. Jos yritystuen yhtenä keskeisenä tavoitteena on lisätä työllisyyttä, se ehkä onnistuisi paremmin, jos jo todistetusti hyvin pärjäävät yhtiöt saisivat pitää rahansa ja käyttää sen jatkokehitykseensä.

Todellisuus on tietenkin tätä monimutkaisempi, ja jo pelkästä yritystuen määritelmästä on vaikea päästä yksimielisyyteen. Jos esimerkiksi yleinen arvonlisäverokanta on 24 % ja jollain alalla tätä alempi 17 %, onko erotus 7 %-yksikköä yritystukea? Alennettuja arvonlisäverokantoja löytyy muun muassa matkailun, kulttuuripalvelujen, asumisen, liikenteen ja ruoantuotannon aloilta.

Tätä problematiikkaa pohti innokkaasti muun muassa Mauri Pekkarisen (kesk) vetämä, yritystukia perkaava parlamentaarinen työryhmä. Niin innokkaasti, että varsinaisiin toimenpiteisiin työryhmä ei ehtinyt koskaan – yhtään leikattavaa tukea ei lopulta löytynyt.

Määritelmäkysymyksen vuoksi ei ole päästy kaikkia tyydyttävään selvyyteen edes siitä, mikä yritystukien yhteismäärä on. Kiistatonta on vain se, että suoria, rahassa maksettavia yritystukia jaetaan Suomessa vuosittain noin 1,3 miljardia euroa. Esimerkiksi valtion taloudellinen tutkimuskeskus (VATT) katsoo, että yritysten toimintaan vaikuttavia verotukia on tämän lisäksi noin 6 miljardin euron edestä.

VATT:n arvio ei saanut tukea Pekkariselta, vaan reilun seitsemän miljardin sijaan Pekkarisen mielestä yritystuissa pitäisi puhua parista-kolmesta miljardista, mistä kovimman keskustelun kohteena olevat teollisuuden alemmat verokannat muodostavat noin miljardin. Sanomattakin on selvää, että keskustan johtamassa työryhmässä ei maataloustukia suurin surminkaan rinnastettu yritystukiin.

Joka tapauksessa on niin, että tuista suurin osa suuntautuu suurille yrityksille, ja eilen esimerkiksi otetun kaltaiset, pienyritysten Business Finlandilta saamat tuet ovat lopulta melko vähäisessä roolissa.

Oli yritystukien määrä sitten mitä tahansa kahden, kolmen tai seitsemän miljardin välistä, huomio kiinnittyy siihen, että yhteismäärä on karkeasti samaa luokkaa kuin yhteisöjen tuloveron kokonaiskertymä (6,1 mrd euroa).

Vaikka verot eivät ole korvamerkittyjä, ei ole siksi erityisen väärin sanoa, että yrityksiltä kerätty tulovero kiertää takaisin valituille yrityksille jaettuna tukena. Yritysten tuloverotus olisi siksi periaatteessa mahdollista lopettaa vaikka kokonaan, ilman sen kummempia vaikutuksia valtion budjettiin, edellyttäen että samalla luovuttaisiin yritystuista.

Miltä näyttäisi yritysveroton ja yritystueton Suomi? Tukien varassa elävät alat luonnollisesti kärsisivät, mutta ne terveellä pohjalla toimivat yritykset, joita verotus on tähän asti painanut alas, kukoistaisivat. Elinkeinoelämässä tapahtuisi voimakas siirtymä kannattamattomilta toimialoilta elinkelpoisemmille.

Tuoreessa taloushistoriassa on esimerkkitapaus, jota kannattaa tässä yhteydessä tarkastella: Irlanti.

Irlanti oli vielä 1980-luvulla maatalousvaltainen, Euroopan köyhimpiin kuulunut maa. Se alkoi kuitenkin 90-luvulla toteuttamaan systemaattisia vero- ja lainsäädäntöuudistuksia, joilla maahan houkuteltiin ulkomaisia sijoituksia ja yrityksiä. Yksi kasvua vauhdittaneista tekijöistä oli yhteisöveron alentaminen (nyt 12,5 %), mutta maa toteutti myös (ehkä yritystukiin rinnastuvia) täsmäiskuja, joilla se pyrki houkuttelemaan maahan immateriaalioikeuksia hyödyntäviä yhtiöitä: Irlanti ei esimerkiksi verottanut lainkaan patenttituloja vuoteen 2010 asti.

Myös nykyinen ”Knowledge Development Box” -malli takaa mittavia verohelpotuksia IPR-painotteiselle liiketoiminnalle. Tiettyjen reunaehtojen täyttyessä, patentoiduista keksinnöistä ja ohjelmistoista saatava (lisenssi/rojalti)tulo verotetaan yleistä yhteisöveroa vielä huomattavasti alemmalla 6,25 %:n verokannalla.

Irlannin aggressiivinen strategia on toiminut. Useat jättiyritykset ovat siirtäneet joko globaalin tai Euroopan alueen pääkonttorinsa Irlantiin, ja maan talouskasvu vuodesta 1997 lukien on ollut huimaavaa. Toisaalta Irlanti ei ole päässyt eroon siitä, että Suomen tavoin se on edelleen reuna-aluetalous. Vuonna 2008 alkanut talouskriisi iski Euroopassa ensimmäisenä Irlantiin ja maa kävi ylikuumentuneen asuntomarkkinansa romahtaessa kuopassa. Maan pankit ajautuivat kriisiin ja 2010-2013 Irlanti kävi läpi voimakasta sopeutumisohjelmaa.

Sen jälkeen kasvu on kuitenkin jatkunut taas yhtä voimakkaana kuin ennen kriisiä.

Maatalous muodostaa nykyään enää vain viitisen prosenttia Irlannin taloudesta. Palvelut ovat Irlannin tärkein työllistäjä, ja ne vastaavat noin puolta bruttokansantuotteesta ja työllistävät noin 60 prosenttia työvoimasta. Vastaavasti teollisuustuotanto vastaa noin 40 prosenttia BKT:sta ja työllistää 25 prosenttia työvoimasta. Tärkeimmiksi tuotteiksi ovat nousseet erityisesti korkean teknologian koneet ja ohjelmistot. Tämä näkyy myös Dublinin katukuvassa, sillä keskustaan on noussut kokonainen kaupunginosa täynnä kansainvälisten megakorporaatioiden pääkonttoreita.

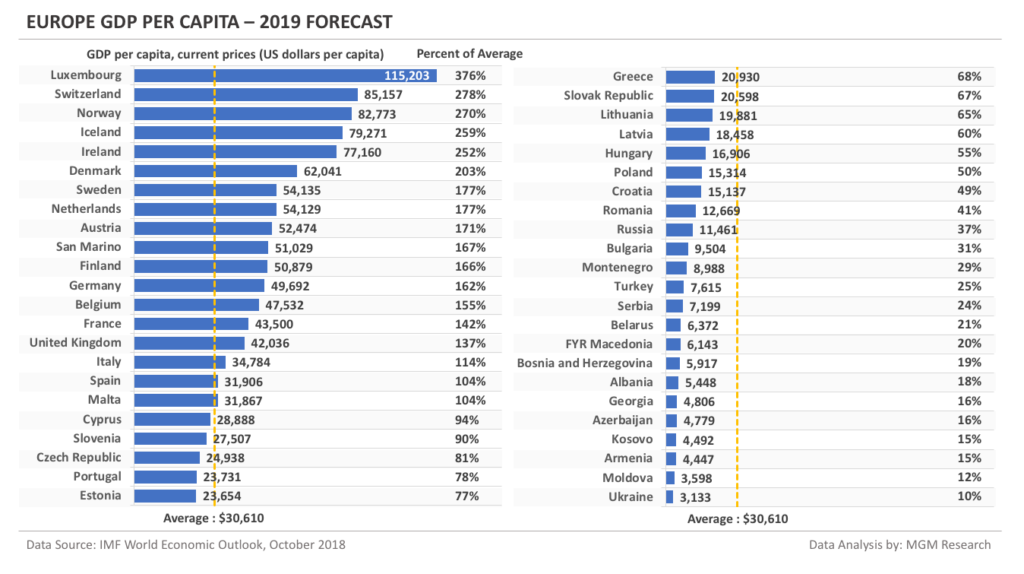

Elinkeinoelämän muutos näkyy myös viivan alla. Irlanti on ponkaissut EU:n kärkeen asukasta kohden laskettua bruttokansantuotetta vertailtaessa. Edellä on vain piskuinen pankkivaltio Luxembourg. Irlannin BKT kasvoi 5,6 % vuonna 2018, ja sen ennustetaan kasvavan kuluvana vuonna edelleen 4,2 prosentin vauhdilla.

Toisaalta, kuten irlantilaisekonomisti Jim Power on todennut, BKT:n kasvu ei ole ainoa järkevä talouskasvun mittari, varsinkin kun kansainvälisten ohjelmistojättien Irlannin kautta kierrättämä IP-tulo voi saada sen näyttämään reaalitaloutta suuremmalta. Powerin mukaan realistisemman kuvan talouden tahdista antaa irlantilaisten kulutus. Sekin on tosin kasvanut varsin hyvää tahtia: 4,5 prosenttia vuonna 2015.

Toinen toimiva reaalitalouden mittari on työttömyysaste, jonka ennakoidaan laskevan Irlannissa jopa alle viiden prosentin vuonna 2019. Tällöin puhutaan käytännössä täystyöllisyydestä. Kuten ennen vuoden 2008 kriisiä, kasvun tulppana puhutaan olevan lähinnä asuntopulan, sillä talouskasvu vetää maahan runsaasti työvoimaa myös Irlannin ulkopuolelta. Kerrankin diasporastaan tunnetut irlantilaiset ovat saaneet vetoa omaan maahansa.

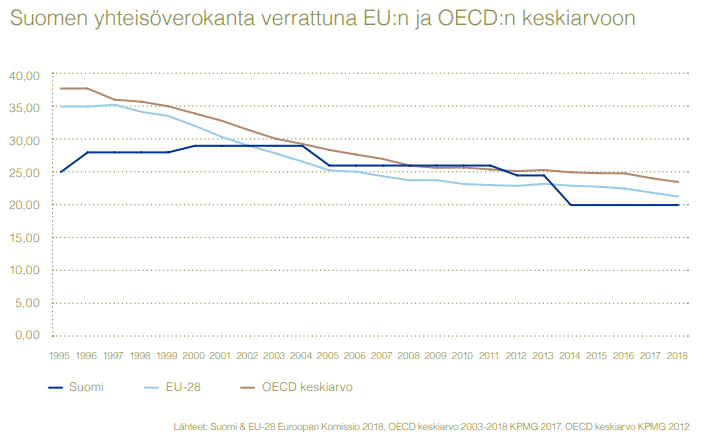

Ei ole erityisiä syitä, miksei Irlannin menestystarinaa voisi toistaa Suomessakin. Jonkin verran siihen on pyrittykin, sillä myös Suomi omaksui 1990-luvulla matalan yhteisöverokannan ja laajan veropohjan politiikan. Suomen yhteisöverokannan kilpailukykyisyys oli parhaimmillaan vuosina 1995-2000, jolloin maassamme voimassa ollut verokanta alitti selvästi EU:n ja OECD:n keskiarvon.

2000-luvulla Suomi on menettänyt kilpailukykyään muiden valtioiden laskiessa johdonmukaisesti yhteisöverokantojaan. Suomi on pakotettuna seurannut perässä, ja yhteisöveroprosentti laski viimeksi vuoden 2014 alussa 4,5 prosenttiyksiköllä 20 prosenttiin. Yhteisöverokanta on kuitenkin enää vain niukasti alle EU:n keskiarvon (21,3 % vuonna 2018). Irlannin ja monen muun, esimerkiksi Benelux-maiden, tarjoamia T&K-verokannustimia Suomi ei sovella.

Tulevaisuus näyttää siltä, että verokilpailu kiristyy entisestään. Useat valtiot ovat ilmoittaneet suunnitelmistaan alentaa verokantoja edelleen, ja Suomen on käytännössä joka tapauksessa roikuttava perässä.

Vuoden 2019 Suomi ei näytä erityisen uudistumiskykyiseltä ja halukkaalta muutoksiin, mutta se ei poista sitä tosiasiaa, että rationaalisesti toimiessaan maan olisi hyvä pohtia Irlannin lailla radikaalejakin muutoksia taloutta tulppaaviin verolakeihin. Yhteisöveron poistaminen tai ainakin huomattava alentaminen yritystukia leikkaamalla voisi hyvinkin olla voittava idea.

Keskisuomalainen 4.4.2018

Uusi Suomi 2.3.2018

Salkunrakentaja 11.10.2018

Saatat tykätä myös

Kolmen suuren konsensuspolitiikka taas takaa sen ettei kukana tee mitään liian radikaalia (tämäkään oikeistohallitus ei uskaltanut koskea AY-liikkeisiin) ja jaetaan vuorotellen omille lemmikkiprojekteille rahat.

Irlanti ja Luxemburg ovat käytännössä veronkierto maita joiden tapojen salliminen onkin mielenkiintoista EUn sisämarkkinoilla.

Valtiontuet ovat vaikeita, koska niitä ei varsinaisesti pitäisi juurikaan olla mutta kun niitä kerta on pitäisi tukien olla ruokkia kasvavia pieniä yrityksiä.

Isossa maailmassa (Amerikka) jaetaan hirveä määrä kaiken näköisiä tukia mutta kilpailu on kovaa

ja siksi ihmiset palkkaavat entisiä virkamiehiä jotka päättivät tuista tekemään hakupapereita ja se toimii tietysti niiden yritysten

kustannuksella jotka oikeasti hyötyisivät ja tuottaisivat eniten lisäarvoa tuista. On jopa osavaltioita, jotka käyttävät koko systeemiä hyväkseen lupaamalla 50-100% siitä mitä FED antaa mutta vain jos raha käytetään osavaltiossa.

Veikkaan, että homma toimii Suomessa enemmän “saunadiileillä” kuin paperisodalla, tosin moni pieniyritys ei edes varmaan

tiedä että voisi hakea tukia.

Koko systeemi kaipaisi ison remontin, mutta ei kukaan konsensuspoliitikassa halua edes koskea tikulla tähän ennen kuin rahat loppuvat, koska AY-liikkeiden verottomuus pitäisi ottaa tähän mukaan.

Yritystuista suoraan luopuminen olisi kyllä huono asia koska tiedämme vasemmiston pistävän tämän herkun heti jakoon kaiken näköiseen julkiseen hömppään mikä tekisi uuden loven tulevaisuudeen budjetteihin.

Jos Suomi meinaa kilpailla veroilla on tehtävä leikkauksia ja nostettava veroja muualla ja meidän poliitikkojen pikku palleilla näin ei tule tapahtumaan, koska kaikkia haluavat nauttia vallasta ja turvallisesta työstä ja jos tulee pikku stressi voi aina levätä puolivuotta ennen kuin palaa taas kyselytunnille riehumaan.

Tässä on PB:lle linkki vielä Irlantiakin paremmin hoidetusta hallinnon järjestämisestä.

https://imprimis.hillsdale.edu/rolling-back-government-lessons-from-new-zealand/