Mikrolainat, markkinataloudellinen tapa auttaa kehitysmaiden ihmisiä

Monet ovat skeptisiä sen suhteen, onko perinteinen kehitysapu aidosti tehokas tapa auttaa kohdemaita, ja meneekö erilaisten järjestöjen kautta annettu apu todella perille, vai hukkuuko se matkalle.

Epäilyihin on varmasti paljon syytäkin, sillä esimerkiksi ulkoasiainneuvos ja eläkkeellä oleva suurlähettiläs Matti Kääriäinen on listannut kirjassaan ”Kehitysavun kirous” paljon esimerkkejä tavoista, joilla merkittävä osa lähetetystä pääomasta päätyy korruption myötä paikallisen eliitin taskuihin. Yksi näyttävästi uutisoitu viimeaikainen tapaus oli Sambiasta, jossa Suomen paikalliselle suurlähettiläälle selvisi, että Suomen maksama kehitysapu Sambian maatalousjärjestölle oli kadonnut järjestön toimitusjohtajan taskuihin.

Paitsi että toimitusjohtaja oli nostanut viljelijöille tarkoitetusta rahasta 29 000 dollarin kuukausipalkkaa, järjestön tileiltä katosi muutenkin kaksi miljoonaa euroa pelkästään vuonna 2014. Järjestön entinen työntekijä kertoi Ylen MOT-ohjelmassa: ”Melkein joka viikonloppu hän (toimitusjohtaja) otti 5 000 dollaria kassasta, omiin tarpeisiin.”

Toisinaan kritisoidaan myös sitä, että kehitysapu, erityisesti ruoka-apu, voi tuhota paikallista taloutta ja tehdä maasta apuriippuvaisen. Annetaan kaloja sen sijaan että opetettaisiin kalastamaan. Ja kieltämättä rikkaiden länsimaiden toiminta onkin jossain määrin kaksinaamaista. Samaan aikaan kun maat hankkivat itselleen hyvää omaatuntoa lähettämällä kehitysapua, ne kuitenkin tulleilla ja oman tuotantonsa tuilla blokkaavat markkinoiltaan muun muassa kehitysmaiden maataloustuotteet, joiden tuotannossa nämä voisivat olla kilpailukykyisiä. Samalla tuen antajat kieltävät kehitysmaita suojaamasta omaa teollisuuttaan tulleilla.

Matti Kääriäinen toteaakin lakonisesti, että äärimmäinen köyhyys on häviämässä lähinnä sellaisissa maissa, joille kehitysapua ei ole annettu.

Kiina on valinnut toisen tien. Varsinaisen kehitysavun sijasta se tekee esimerkiksi Afrikan maissa näiden taloutta kehittäviä investointeja. Epäilemättä Kiinan tarkoitusperät ovat pitkälti itsekkäitä – saahan se investoinneistaan taloudellisen tuoton lisäksi myös merkittävää poliittista vaikutusvaltaa. Tehdyt investoinnit kuitenkin hyödyttävät merkittävästi myös kohdemaita. Niihin syntyy työpaikkoja, osaamista ja hiljalleen myös pääomia. Näiden turvin markkinatalouden kasvukierre pääsee alkuun.

Ironista kyllä, Kiina on toimijoista se, joka kutsuu itseään kommunistiseksi.

Päivän Byrokraatti ei tietenkään moiti ketään avun tarjoamisesta perinteisiä kanavia pitkin, mutta nostaa esiin myös vaihtoehtoisen, markkinatalouteen perustuvan tavan. Niin sanotut mikrolainat tarkoittavat pienten rahasummien lainaamista ihmisille, jotka ovat niin köyhiä, että eivät perinteisten määritelmien mukaan ole luottokelpoisia. Tällaisia mikroluototuksia on kehitetty erityisesti kehitysmaiden köyhien aseman kohentamiseksi, ja luotonsaajia on tänä päivänä ilmeisesti jo satoja miljoonia.

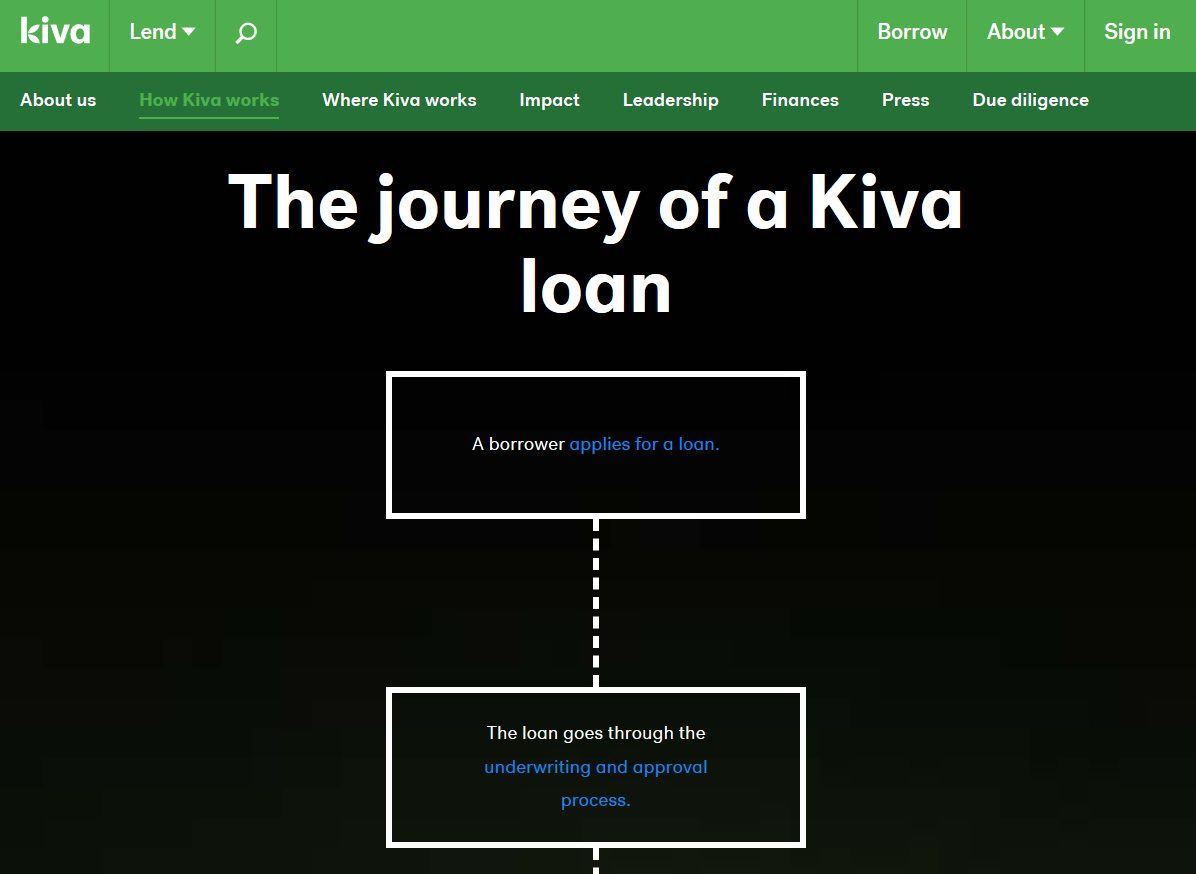

Yksi tunnetuimmista toimijoista mikrolainamarkkinoilla on nimestään huolimatta amerikkalainen kiva.org, jonka kautta myös osa Päivän Byrokraatin kirjoittajista kanavoi apuaan.

Järjestelmä toimii yksinkertaistetusti siten, että lainan hakija kirjoittaa itsestään Kivan sivuille profiilin, jossa hän kertoo itsestään ja lainatarpeestaan. Tyypillinen hakija on itsensä työllistävä pienyrittäjä, joka hakee muutaman sadan tai tuhannen euron suuruista luottoa yritystoimintansa aloittamiseen – esimerkiksi vaikka ompelimoa varten tarvitsemiensa laitteiden hankkimiseen.

Lainanantajat voivat selata profiileja ja valita yrittäjiä, joita he haluavat lainoittaa. Rahat kulkevat ilman välikäsiä PayPal-järjestelmän kautta, ja lainoittaja tietää silloin tarkasti, minne hänen rahansa ovat menneet.

Toki myös tällaisessa järjestelmässä lainansaaja voi valehdella ja lainanantaja tulla petkutetuksi, mutta keskimäärin järjestelmä toimii hyvin. Keskimääräinen takaisinmaksuprosentti on peräti 98,67 %. Takaisinmaksua tehostaa se, että paikalliset lainansaajat samassa kylässä takaavat ryhmänä toistensa lainat, jolloin myös sosiaalinen paine huolehtii velvoitteiden noudattamisesta.

Vuoteen 2015 mennessä Kivan kautta oli rahoitettu yli 900 000 lainaa, joiden keskimääräinen koko oli n. 400 dollaria. Sikäli kuin seikalla on jollekulle jotain merkitystä, Kivan kautta annetuista lainoista n. 80 % on myönnetty naisyrittäjille.

Yleensä kukaan lainanantaja ei rahoita yksittäistä lainaa kokonaan yksin, vaan ainoastaan valitsemansa osuuden siitä. Jos joku esimerkiksi haluaa antaa luottoa vaikka 250 dollarin edestä (järjestelmä on dollaripohjainen), hän voi jakaa riskiään pienempiin osiin valitsemalla kymmenen yrittäjää, joista kullekin allokoi summasta järjestelmän minimimäärän 25 dollaria.

Yleensä takaisinmaksun jälkeenkin raha jää kiertämään järjestelmään, ja lainoittaja valitsee taas uusia hyväksi katsomiaan yrittäjiä lainoitettavaksi. Mikrolainoitus toimiikin järkevästi markkinatalouden periaatteita hyödyntäen. Lainat kohdistuvat uutta luovaan taloudelliseen toimintaan ja auttavat lainansaajiaan pois avustettavan asemasta, tilaan jossa he kykenevät elättämään itse itsensä ja pian ehkä myös työllistämään muita.

Vaikka mittakaava on pieni, lainoilla on yksilötasolla suuri vaikuttavuus. Apu kohdistuu juuri sellaisiin ihmisiin, jotka eivät muuten ehkä saisi mistään tarvitsemaansa alkupääomaa. Käynnistyvän yritystoiminnan kehittyessä nämä ihmiset myös hiljalleen luottokelpoistuvat, eli pääsevät perinteisen pankkirahoituksen piiriin.

Markkinoilla on luonnollisesti myös muita vastaavia järjestelmiä, joista tunnetuimpia lienevät Grameen ja K-REP.

Yle MOT 13.10.2016

IS 24.6.2018

Saatat tykätä myös

Tää on paperilla tosi kiva, mutta oletteko tarkastaneet, paljon lainanottaja maksaa todellista vuosikorkoa? Keskimäärin 36%, mutta osa Kivan partnereista ottaa jopa yli 80%. (http://fellowsblog.kiva.org/blog/new-york-times-article-on-microfinance-interest-rates-and-profits).

Tietty, tämä ei ole Kivan vika, koska itse eivät tuosta saa mitään. Toivottavasti kohdemaissa vaan on joku henkilökohtainen konkurssi mahdollinen, muuten saatetaan viedä lainanottaja ojasta allikkoon.

En tiedä miten Kiva nykyään toimii, mutta itse aktiivisemmin lainasin sitä kautta pikkusummia ihmisille 5-10 vuotta sitten ja silloin korko oli lainan ottajalle ainakin omasta puolestani 0 % , plus lyhennyksen sai määriteltyä vaikka aivan minimaaliseksi per kk , ihan hyväntekeväisyyttähän se silloin oli, kuullostaa ikävältä jos on mennyt rahastukseksi.

Olen suht ahkera kiva.org käyttäjä, mielestäni jutussa on yksi asiavirhe:

Laina nimenomaan ei mene suoraan tarvitsijalle, vaan se kanavoidaan jonkun paikallisen rahalaitoksen (Field Partner) kautta. Tukijat eivät varsinaisesti lainaa rahaa asiakkaalle, vaan toimivat lainan takaajina Field Partnerille. Myös lainaajat asioivat Field Partnerin kautta.

Tähän on kerrottu kaksi syytä:

– Kiva.org ei halua olla markkinahäirikkö joka ulkomaalaisella pääomalla vie markkinaosuutta paikallisilta toimijoilta.

– Kiva.org tarvitsee paikallisen partnerin joka pystyy tekemään jonkinlaisen riskianalyysin.

Itse olen yrittänyt selvitellä mikrolainojen vaikutusta, hyvät ja huonot puolet voisi tiivistää suurinpiirtein seuraavasti:

+ Mikrolainoilla on erittäin suuri positiivinen vaikutus paikallisen talouteen.

– Mikrolainojen korot ovat korkat, melkein pikavippi -tasoa. Korkotasoon puolustuksena on ollut että laina-ajat ovat lyhyet (keskimäärin vuosi), ja että lainattavat summat ovat pienehköjä.

Mutta suosittelen kyllä mikrolainojen rahoitusta, on mukava katsella miten sijoitettu raha kiertää.

500 USD on paikallisesti maasta riippuen ostovoimaltaan 5000-10000 usd. Mustan Afrikan maissa vuoden palkka keskiluokkaisessa työssä on pieni. Esimerkiksi etiopialaisen opettajaystäväni palkka Addis Ababassa on 110 usd kk.