PB: Suurituloisten veroale lisäisi Suomen verokertymää

Päivän Byrokraatti -palkinnon saa Antti Rinteen (sd) kansanrintamahallitus, jonka talousarvioesitys kiristää palkansaajien verotusta kaikissa tuloluokissa – pienimmästä suurimpaan. Ironista kyllä, veronkorotukset saattavat pienentää verokertymää. Näin ainakin kokonaiskertymän kannalta merkityksellisimmissä korkeimmissa tuloluokissa, jos on Uppsalan yliopiston tutkimusta uskominen.

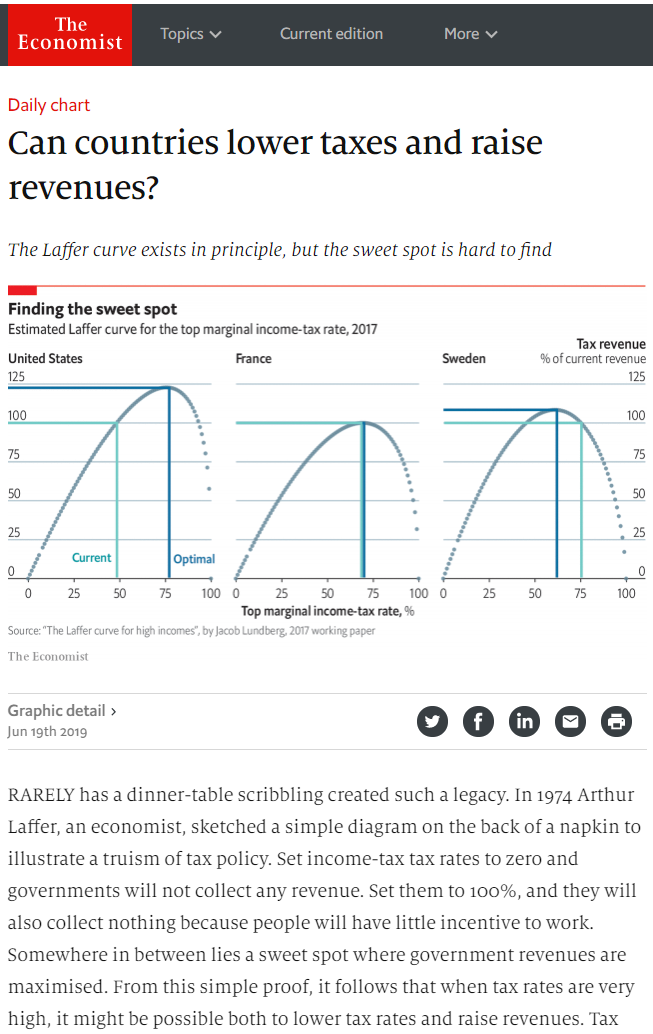

The Economist -talouslehden ensimmäisenä uutisoimassa tutkimuksessa tutkittiin 27 OECD-maan ansiotuloverotusta korkeimmissa tuloluokissa sen selvittämiseksi, mihin kohtaan kussakin maassa suurituloisten verotus asettuisi ns. Lafferin käyrällä.

Lafferin käyrä on tapa havainnollistaa valtion verotuloja maksimoivaa optimia, johon asti veroasteen korotus lisää verokertymää, mutta jonka jälkeiset veronkorotukset vain pienentävät kertyvien verojen määrää. Mikäli ajatus siitä, että veronkorotus ei aina automaattisesti lisää verokertymää, tuntuu vieraalta, voi hetken miettimisellä keksiä pelkällä maalaisjärjelläkin joukon syitä, miksi verokertymä ei ole huipussaan sadan prosentin veroasteella.

Lafferin käyrän suurin potentiaali onkin toimia ajattelutyökaluna ja opettaa poliitikoille intuition vastaisia oivalluksia valtion- ja kansantalouden dynamiikasta.

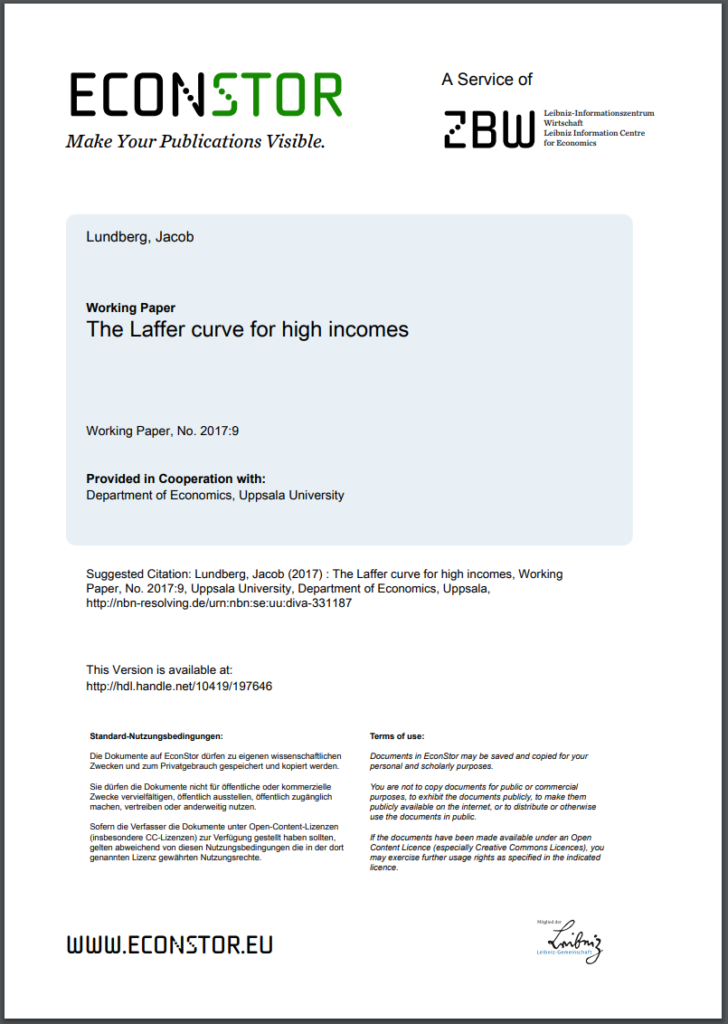

Uppsalan yliopiston ekonomisti Jakob Lundberg sai selville, että peräti viidessä tutkitussa maassa ollaan korkeimpien tuloluokkien verotuksessa väärällä puolen Lafferin käyrän huippua, eli valtion verokertymä kasvaisi suurituloisten verotusta alentamalla. Päivän Byrokraatin lukijoille ei välttämättä tule yllätyksenä, että Suomessa olisi tutkituista maista toiseksi suurin potentiaali verokertymän kasvattamiseen veroalella.

Tätä potentiaalia kutsutaan talouskielellä ”veronalennuksen itserahoittavuudeksi”. Vaikka veroaste muodollisesti alenisi, työntekijälle palkkaeurosta käteen jäävä suurempi osuus kannustaisi työskentelemään lisätulojen perässä, ja kokonaisansioiden kasvun myötä myös verokertymä suurenisi – pienemmästä veroprosentista huolimatta. Tätä dynamiikkaa ei vasemmalla tunnusteta, mutta kyseessä on silti lainalaisuus, joka painovoiman lailla ei lakkaa vaikuttamasta, vaikka siihen ei uskoisikaan.

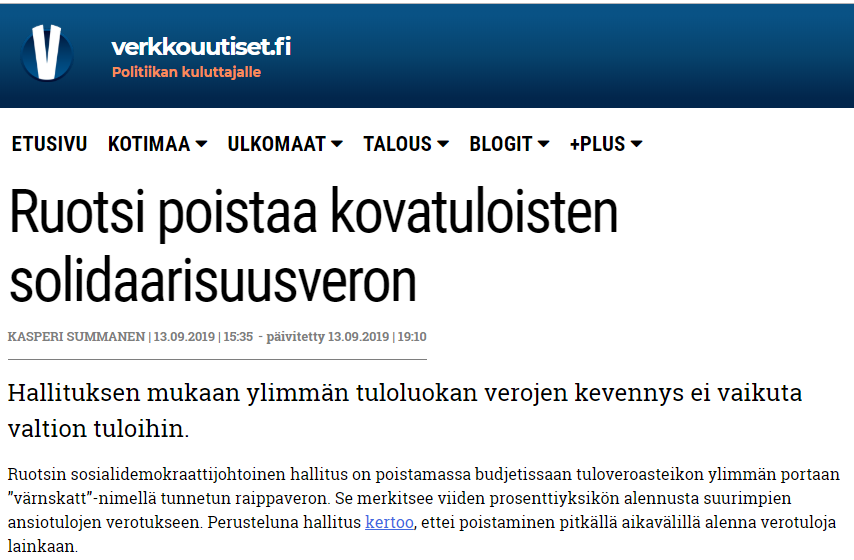

Ruotsissa uskotaan. Sosialidemokraattijohtoinen hallitus on poistamassa budjetissaan tuloveroasteikon ylimmän portaan, eli yli 64 000 euroa ansaitsevien ”värnskatt”-nimellä tunnetun raippaveron (vrt. Suomen solidaarisuusvero). Se merkitsee viiden prosenttiyksikön alennusta suurimpien ansiotulojen verotukseen. Hallitus on perustellut veronalennusta Uppsalan yliopiston tutkimuksen kanssa linjassa olevalla toteamuksella, ettei raippaveron poistaminen pitkällä aikavälillä alenna verotuloja lainkaan. Veronalennuksen jälkeen ansiotuloverotus on Ruotsissa jo selvästi Suomea kevyempää kaikilla keski- ja hyvätuloisilla.

Suomessa asiaa on arvioitu talouspolitiikan arviointineuvoston tekemien laskelmien perusteella. Valitettavasti näissä laskelmissa on kuitenkin yksi valuvika: talouspolitiikan arviointineuvosto on tutkinut verojärjestelmää ja veroastetta kokonaisuutena, eikä ylintä tuloveroluokkaa erikseen, kuten Uppsalan yliopisto.

Arkielämästä löytyy analogia, jolla näiden tutkimustapojen eroa voi kuvata. Jos talossa olisi kymmenen huonetta, joista yhdeksässä olisi 10 astetta lämmintä, mutta saunassa 90 astetta, talouspolitiikan arviointineuvoston käyttämällä metodilla todettaisiin, että talossa on keskimäärin 18 astetta lämmintä ja siten hyvin varaa nostaa lämpötilaa entisestään. Uppsalan yliopisto taas olisi arviossaan tarkempi ja toteaisi, että yhdeksässä huoneessa on kyllä mahdollista ja järkevääkin nostaa lämpöä – mutta kymmenennessä, eli löylyhuoneessa on jo nyt liian kuuma. Kokonaisuuden kannalta olisi parasta laskea kiukaan lämpötilaa.

Pelkkä valtion verokertymää tuijottava Lafferin käyrä ei yksinään ole riittävä mittari verotuksen ja julkisen talouden optimaalisen koon suunnitteluun. Valtiohan on itsessään vain työkalu tiettyjen palveluiden tuottamiseen asukkaille. Merkityksellisempi, joskin myös haastavampi mittauskohde olisi verotuksen kansantaloudellinen vaikutus. (Siinä missä valtiontalous tarkastelee asioita vain valtion julkistalouden näkökulmasta, kansantaloudessa tarkastellaan yhteiskunnan kaikkia sektoreita – siis julkisyhteisöjen lisäksi myös kotitalouksia, rahoituslaitoksia ja yrityksiä.)

Mitä korkeammalla veroasteella liikutaan, sitä kalliimmaksi käy veronmaksajalle yhden lisäeuron hankkiminen valtiolle. Verotuksella on taipumuksena aiheuttaa aina hyvinvointitappiota, joten toimivaa tutkimusmetodia odotellessa validi hypoteesi on, että ”kansantaloudellisen Lafferin käyrän” optimipiste lienee huomattavasti valtiontaloudellista Lafferin käyrää alemman veroasteen kohdalla.

Jo edellä käsiteltyjen dynaamisten vaikutusten (verotuksen vaikutus työntekohalukkuuteen, maahan- ja maastamuuttoon, taloudellisen aktiviteetin määrään jne) lisäksi verotukseen ja julkisen sektorin palveluihin on muutenkin sisäänrakennettu mekanismi, joka on omiaan hävittämään kansalaisten hyvinvointia. Tämä mekanismi liittyy yksilön menettämään valinnanvapauteen julkisen vallan tehdessä päätökset veroina kerättyjen varojen käytöstä.

Otetaan tästä taas yksinkertaistava ja naivistinen esimerkki. Oletetaan, että Liisa ansaitsee työllään sata yksikköä rahaa. Jos hän saa pitää koko summan ja päättää itse rahan käytöstä, hän voi ostaa sadalla yksiköllä juuri niitä asioita, mitä hän arvostaa ja kokee tarvitsevansa. Vaikkapa kasvisruokaa, polkupyörän, yrttiteetä ja sateenkaarihatun. Toisin sanoen, hän käyttää ansaitsemansa määrän tavalla, jonka kokee eniten lisäävän hyvinvointiaan.

Jos sen sijaan Liisalta verotetaan vaikkapa viisikymmentä yksikköä, Liisa joutuu tinkimään ostoksistaan ja käyttämään jäljellä olevat viisikymmentä rahaa vaikkapa ruoka- ja teeostoksiinsa sekä yksinkertaiseen harmaaseen hattuun – eikä polkupyörään ole enää lainkaan varaa. Hyvien pyöräilypolkujen varrella asuvaa Liisaa ei ehkä ilahduta se, että hyväntekijänä esiintyvä valtio käyttää verottamastaan rahasta viisitoista yksikköä hallintoon ja järjestää lopuilla kolmellakymmenelläviidellä rahalla Liisalle ”ilmaisen” bussilipun, päiväkotipaikan (vaikka Liisalla ei ole edes lasta) ja lähiökonsertin, jossa esiintyvistä yhtyeistä Liisa ei suuremmin pidä yhdestäkään ja yhtä inhoaa.

Haluamiensa asioiden sijasta Liisa sai verorahoillaan sellaisia asioita, joita hallinto halusi hänelle tarjota – demokraattisen päätöksenteon tuottamana kompromissina, tietenkin.

Totta kai myös tässä erittäin yksinkertaistetussa esimerkkimaailmassa olisi todellisuudessa niin, että työssä käyvien Liisan ja Matin lisäksi esimerkissä oleskelisi kolme muuta henkilöä, jotka eivät työskentele, ja joiden elättämiseen suuri osa Liisalta ja Matilta kerättävistä verorahoista käytetään. Eri perusteilla tapahtuvat tulonsiirrot ovat nykypäivän hyvinvointiyhteiskunnassa nopeimmin kasvava menoerä.

Naivistinen esimerkki herättää kysymyksen, voisiko verojärjestelmää rukkaamalla saada näistä kolmesta elätettävästä edes yhdelle töitä (vaikkapa siten, että Liisa ja Matti kykenisivät suuremmilla käteen jäävillä tuloilla ostamaan tältä palveluja), ja pakosta nousee esiin myös aprikointi siitä, kuinka paljon valtion kannattaa käyttää verorahoja pakollisten ydintehtäviensä ulkopuolisiin tarpeisiin, jottei edellä kuvattu valinnanvapauden menettämiseen liittyvä hyvinvointitappio muodostu sietämättömän suureksi.

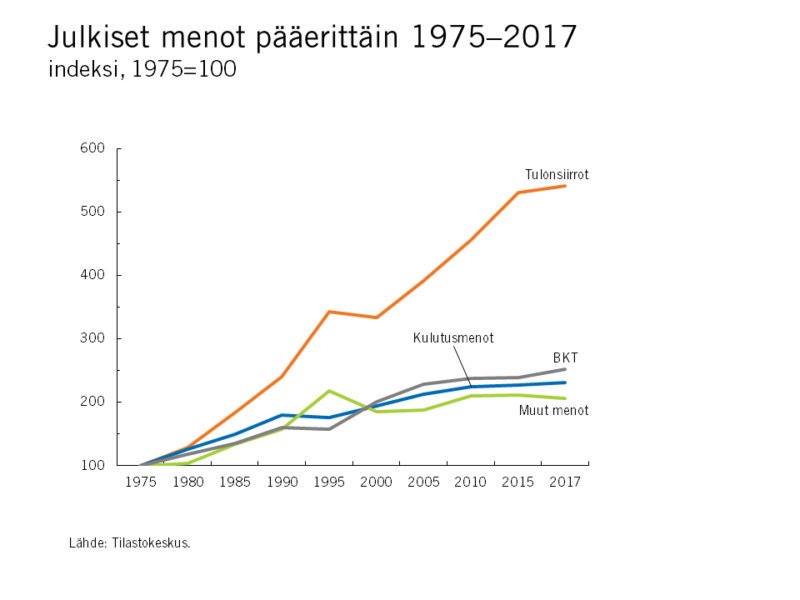

Uppsalan yliopiston tutkimus vastaa vain ensimmäiseen kysymykseen, mutta on Suomen osalta yksiselitteinen: verojen alentaminen kannattaisi. Jälkimmäiseen taas saa ehkä osviittaa oheisesta kuvaajasta, joka kertoo Suomen julkisten menojen ja varsinkin juuri tulonsiirtojen räjähdysmäisestä ja bruttokansantuotetta reippaasti nopeammasta kasvusta. Aivan kaikki tästä kasvusta tuskin voi olla välttämätöntä.

Kun julkaistun tutkimuksen mukaan suurituloisten verotuksen alentamisesta koituisi pelkästään positiivisia vaikutuksia kaikille osapuolille – valtion verokertymä kasvaisi, kansantalous kasvaisi ja yksilön käteen jäävä tulo kasvaisi – on pakko ihmetellä, mitkä ovat Suomessa ne idealistiset syyt, joiden vuoksi win-win-win -ratkaisua vastustetaan.

Onko kauna tuloeroja kohtaan – eli suomeksi kateus – todella niin suuri vaikutin, että sen vuoksi ollaan valmiita valitsemaan mieluummin ratkaisu, jossa kaikki häviävät? Ainakin talousarvioehdotuksen mukaan näin näyttäisi olevan.

The Economist 19.6.2019

Linkki viitattuun Uppsalan yliopiston tutkimukseen

Verkkouutiset 13.9.2019

Saatat tykätä myös

Ehkä se mikä jutusta jäi puuttumaan on se, että kukaan ei oikeasti _tiedä_ missä kohdalla käyrää ollaan. Eli tämäkin tutkija voi uskoa niin, ja voi olla oikeassakin, mutta olen eri mieltä että kyseessä olisi tieteellinen _tieto_ siitä. Ja tämähän se on sen käyrän ongelma. Jos meillä olisi varma tieto niin verothan olisi helppo aina optimoida kohdalleen. Jos joku keksii varman keinon löytää sijainti niin eiköhän siitä talouden nobeli voitaisi noutaa samantien.

Lafferin käyrä on malli, jonka kaltaiset ei koskaan ylene tieteen piirissä “tiedon” tasolle. Se on olemassaolevaan _tietoon_ perustuva teoria siitä, kuinka verotus vaikuttaa valtion tulotasoon. Sitä ei kuitenkaan voi pitää mitenkään yleispätevänä, koska talouden kokonaisuutta ohjaa paljon muukin kuin verot. Lisäksi ihan kyseisen teorian mukaisesti, useimmat sen ennustamista vaikutuksista seuraavat vasta pitkällä aikavälillä. Tämän kohdalla puhutaan todellakin massiivisen suurista mekanismeista, joiden rattaat ei lähde ihan hetkessä liikkeelle. Siihen ei välttämättä edes yksi vaalikausi riitä, joten seuraava hallitus ehtii jo hyvinkin nollata tilanteen, ennen kuin positiiviset tai negatiiviset vaikutukset ehtii ilmetä.

Suomen ongelma onkin nykyhallituksenkin harjoittama “pikavippipolitiikka”, jossa veroja pusketaan puolihuolimattomasti ylös aina kun tarvitaan nopeasti pientä paikkausta taas kerran massiivisen alijäämäiseen budjettiin. Hallitus tekee päätöksiä ideologiselta pohjalta ja hetken mielijohteesta sen sijaan, että ymmärrettäisiin, että myös verotuksessa on löydettävissä joku ihan tieteellinen optimitaso, joka maksimoi valtion tulot pitkässä juoksussa. Hallitus ei edes yritä hakea tätä optimia, vaan haluaa nostaa “pikavipin” veronmaksajien taskusta rahoittaakseen ainakin osan kalliista unelmahötöstään.

Tärkeämpi kysymys tässä onkin se, onko esim. Antti Rinteellä optimaalisesta verotuksesta jotain parempaa tietoa, kuin Lafferin käyrää tutkineilla ekonomeilla tai jopa oman hallituksensa virkamiehillä, jotka ovat moneen otteeseen jo varoittaneet hänen vastuuttomasta talouslinjastaan. Tuskinpa on, joten olen omassa päässäni tuominnut Rinteen jo narsistiseksi mieslapseksi ja krooniseksi valehtelijaksi, jolle politiikassa tärkeintä on oman tahdon läpi saaminen.

LOPPUKEVENNYS: Olen alkanut itse Rinteen toilailujen myötä miettiä jopa eräänlaista vallan nelijako-oppia, jossa olisi erikseen “taloudenraamihallitus” ja “unelmahöttöhallitus”. Taloudenraamihallitukseen hyväksyttäisiin pelkästään talouden asiantuntijoita ja budjettiriihi olisi jatkossa kaksiosainen: Taloushallitus päättää ensin verotuksesta ja tulopuolesta unelmahöttöhallituksen ollessa tänä aikana suljettuna Eduskuntatalon kellariin äänieristettyyn koppiin, jossa heitä viihdyttää pallomeri ja Taikuri Luttinen. Taloudenraamihallituksen työn tultua päätöksen, nämä ojentaa juhlallisessa seremoniassa _talouden raamit_ unelmahöttöhallituksen propellihatuille, jotka sitten päättää menopuolesta näiden raamien rajoissa. Jos unelmahöttöhallitus haluaa ottaa lisää velkaa, niin sitä saa toki hyviä perusteita vastaan taloushallitukselta, mutta pelkkä kinuaminen ja kiukuttelu ei auta.

Lafferin käyrästä voi olla mitä mieltä tahansa, mutta otetaan reaalimaailman esimerkki omasta elämästä:

Asuntolaina on nyt tänä keväänä maksettu. Olen vakavasti miettinyt, että voisin siirtyä johonkin 8-16 hommaan puolella palkalla nykyisestä. Koska lainaa ei enää tarvitse maksaa, Suomen veroprogression ansiosta elämiseen jäisi sama määrä kuin nyt. Töissä pomo ehdottelee lisävastuun ottamista.

Jos kuitenkin downshiftaisin, itsellä olisi enemmän vapaa-aikaa, vaikka perheen kanssa sienimetsässä ja lenkkipolulla. Toteuttaisin Li Anderssonin ekounelmaa.

Samalla omat verot tippuisivat kolmannekseen nykyisestä ja valtio menettäisi verotuloja tuossa n. 30k vuodessa.

Jos tartun työnantajan seireenilauluun, asetan ehdoksi sen, että teen hommaa ulkomailta lähempänä asiakkaitamme. Tuossa mallissa valtio menetti kaiken.

Jos et usko, laske itse keissi läpi vaikkapa veronmaksajain keskusliiton laskurilla käyttäen maanantain 4.11. iltalehden verolistauksen alarajaa laskelman tekemiseen.