PB: Kotitalousvähennyksen ylärajan poisto lisäisi valtion verotuloja

Päivän Byrokraatti -palkinnon saa kansanrintamahallitus, joka on saanut päähänsä leikata kotitalousvähennystä. Virhe. Toimimalla juuri toisin, eli poistamalla kotitalousvähennykseltä yläraja, valtion verotulot kasvaisivat ja työllisyys lisääntyisi. Hallituksen valitsemalla linjalla käy päinvastoin.

Kotitalousvähennyksen leikkaus kohdistuu sekä vähennyksen enimmäismäärään että verovähennysprosenttiin. Kun vielä 2019 kotitalousvähennyksen enimmäismäärä henkilöä kohden oli 2500 euroa ja suoraan veroista vähennettävä määrä 50 %:a yritykselle maksettavasta työkorvauksesta, vastaavat määrät tänä vuonna ovat 2250 euroa ja 40 %.

Esimerkinomaisesti, vielä viime vuonna yhdessä asuva pariskunta olisi saanut 10 000 euron hintaisesta remontista verovähennyksenä takaisin 5 000 euroa, tai kerran viikossa käyvästä siivoojasta (nimellishinta 700 euroa/kk eli 8400 euroa/vuosi) palautusta 4 200 euroa. Nyt kymppitonnin remontista saa takaisin 4 000 euroa, eli remontin efektiivinen reaalihinta nousi 1 000 euroa ja tismalleen samasta siivouspalvelusta 3 360 euroa, eli sen reaalihinta nousi 840 euroa. Älkää väittäkö taloustieteen perusteita vastaan: kun palvelun hinta nousee, sen kysyntä laskee. Hallituksen valinnan seurauksena työttömyys näillä aloilla tulee lisääntymään.

Perustelut uudistukselle ovat tuttuja: yhtäältä kotitalousvähennys leimataan ”rikkaiden eduksi” ja toisaalta sen heikennyksellä väitetään lisättävän valtion verotuloja.

Kumpikaan peruste ei pidä paikkansa. Päivän Byrokraatti laski, että mikäli kotitalousvähennyksen enimmäismäärän leikkauksen sijasta kyseinen enimmäismäärä – eli vähennyksen yläraja – poistettaisiin kokonaan, valtion verotulot vastoin intuitiivista kuvitelmaa vain kasvaisivat. Suurimmat hyötyjät muutoksesta olisivat kuitenkin ne työllistyvät pienituloiset, joiden käteen jäävät tulot kasvaisivat ja jotka pääsisivät pois kortistosta keräämään arvokasta työkokemusta.

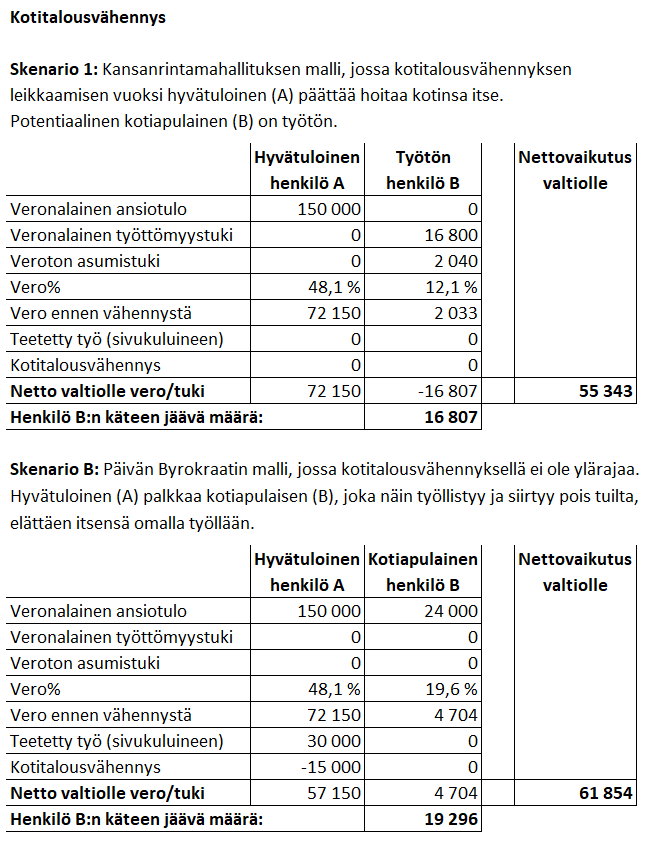

Päivän Byrokraatin laskelmassa on ajatusharjoituksena kotitalousvähennys, joka sallisi vähentää 50 %:a teetetyn työn kustannuksesta (riippumatta siitä, onko kyseessä ostopalvelu yritykseltä vai palkattu työntekijä – tällä hetkellä laskentamalli on näissä kahdessa vaihtoehdossa teknisesti erilainen, mutta sitä on tätä laskelmaa varten hieman yksinkertaistettu) ilman kotitalousvähennyksen määrälle asetettua ylärajaa (vs. hallituksen nyt toteuttama 2250 eur/henkilö/vuosi). Teoriassa työn teettäjä voisi vähentää jopa koko hänelle maksettavaksi kuuluvan tuloveron määrän.

Laskelmassa on sen luettavuuden ja havainnollistavuuden vuoksi yksinkertaistettu asetelma, jossa tarkastellaan vain kahta henkilöä. Henkilö A on verrattain hyvätuloinen, 150 000 euroa vuodessa ansaitseva henkilö, jonka veroprosentiksi (vuoden 2019 luvuilla) muodostuu 48,1 % ja joka näin ollen ilman vähennyksiä tilittää valtiolle tuloveroina hieman yli 72 000 euroa vuodessa. Ja kun puhumme valtiosta, emme tämän laskelman tarkoituksia varten erottele, mikä osa tuosta verosta kohdistuu juuri valtion tuloveroon ja mikä kunnallisveroon.

Henkilö B on puolestaan ansiosidonnaisella oleva työtön, jonka nauttimaksi veronalaiseksi työttömyystueksi olemme olettaneet valtakunnalliseksi keskiarvoksi kerrotun 1 400 euroa/kk, minkä lisäksi hänen oletetaan saavan 170 euroa/kk verovapaata asumistukea.

Laskelman lopputulokset ja johtopäätökset eivät ole kovinkaan herkkiä muutoksille, vaikka yllä mainittuja lähtöolettamia muuttaisi reippaastikin.

Laskelman skenariossa 1 hyvätuloinen henkilö A hoitaa kotinsa itse, ja henkilö B on yllä kuvatulla tavalla työtön. Olemme laskeneet asetelman nettovaikutuksen valtiolle ottamalla huomioon sekä molemmilta kertyvät verotulot että B:lle maksettavat tuet.

Laskelman skenariossa 2 oletetaan, että kuvattu kotitalousvähennys (ja sen aiheuttama reaalinen hinnanalennus) inspiroi henkilön A palkkaamaan henkilön B täyspäiväiseksi kotiapulaiseksi. Laskelmassa on oletettu, että A maksaa B:lle tyypillistä siivoojan palkkaa vastaavan määrän 1 800 euroa/kk, ja tähän on kohdistettu sivukuluina hieman todellista korkeampi 25 %:a palkkasummasta. (Tarkkaan ottaen tuokin määrä, tai ainakin sen sisältämä sosiaaliturvamaksu pitäisi veronluonteisena maksuna laskea mukaan valtion kertymään, mutta sitä ei tässä ole tehty.)

Siivoojan palkkaa päädyimme käyttämään, koska todellisuudessa relevantein skenario on tietysti yhden hyvätuloisen palkkaaman täyspäiväisen työntekijän sijasta se, että useampi hyvätuloinen henkilö kukin palkkaa siivoojan vaikkapa yhdeksi päiväksi viikossa, mutta koska sekä vaikutus verokertymään että tämän myötä työllistyvän henkilön tuloihin on tismalleen sama, laskelmaamme varten otettu yksinkertaistus on rationaalinen.

Se, että laskelmassa oletetaan vähennyksen enimmäismäärän lisäävän työllisyyttä, on reaalihinnan laskun ja kysynnän ja tarjonnan lakien myötä kiistämätön tosiasia. Vaikka kyseessä onkin talousliberaalille epämieluisalla tavalla toimialakohdennettu verohelpotus, kotitalousvähennys on kuitenkin näyttävä esimerkki siitä, kuinka länsimaiden suurimpiin kuuluvan verokiilan helpottaminen lisää hyvätuloisten innokkuutta palveluiden ostamiseen.

Vastakkaista esimerkkiä ei tarvinne kauan odotella: hallituksen nyt toteuttamat kotitalousvähennyksen leikkaukset eivät voi olla näkymättä negatiivisena käänteenä mm. siivousalan työllisyysluvuissa. Ja tämä tilanteessa, jossa jo muutenkin ihmetellään, miksi Suomessa on (niin ikään ryöstöverottavan) Ranskan ohella Euroopan huonoimmat työllisyysluvut pienituloisilla aloilla.

Tälle kehitykselle vaihtoehtoinen Päivän Byrokraatin ajatusharjoitus ja laskelma tuo mielenkiintoisen win-win-win -lopputuloksen:

Suuri kotitalousvähennys kyllä pienentää hyvätuloiselta henkilö A:lta kerättävien verojen määrää (72 150 euroa -> 57 150 euroa), mutta tätä kompensoi henkilö B:n maksamien verojen määrän kasvu (2 033 -> 4 704 euroa) ja ennen kaikkea se, että henkilö B:n alettua elättää itse itsensä, valtion hänelle maksamien tukien määrä pienenee 18 840 eurolla.

Nettona valtio voittaa ylärajattoman kotitalousvähennyksen mallissa peräti 6 511 euroa (55 343 euroa -> 61 854 euroa). Samalla tietysti myös henkilö A:n tyytyväisyys paranee hänen saatuaan tarvitsemansa palvelun ja henkilö B:n käteen jäävän rahan määrä kasvaa 2 489 eurolla (16 807 euroa -> 19 296 euroa).

Eri keskustelun aihe on sitten se, onko reilun 200 euron lisätulo kuukautta kohden henkilö B:lle riittävä kannustin menetetyn vapaa-ajan korvikkeeksi, vai sisältyykö sosiaaliturvajärjestelmäämme kenties iso kannustinloukku, mutta muuten johtopäätösten pitäisi olla selviä: kotitalousvähennyksen enimmäismäärän leikkaaminen huonontaa lopputulosta sekä valtion, hyvätuloisen että työttömän kannalta, kun taas enimmäismäärän poistamisella kaikki voittaisivat.

Saatat tykätä myös

Aivan upea laskelma. Vastaan ei mitään sanomista.